Tiền số (cryptocurrency) là một trong những phát minh gây tranh cãi và đồng thời kích thích trí tưởng tượng mạnh mẽ nhất của thế giới tài chính trong hơn một thập niên qua. Từ một ý tưởng manh nha trong cộng đồng mật mã học và những diễn đàn ngầm của dân công nghệ, tiền số đã phát triển thành một hiện tượng toàn cầu, buộc các ngân hàng trung ương, chính phủ, tập đoàn công nghệ và giới đầu tư phải nghiêm túc xem xét. Tuy nhiên, sau hơn 15 năm tồn tại, tiền số vẫn chưa thể trở thành cuộc cách mạng thanh toán như nhiều người từng kỳ vọng. Để hiểu vì sao, cần nhìn lại toàn bộ hành trình ra đời, phát triển và va chạm của tiền số với thực tế kinh tế – xã hội.

1. Bối cảnh ra đời: khi niềm tin vào tiền tệ truyền thống lung lay

Tiền số không xuất hiện trong chân không. Nó ra đời trong một bối cảnh lịch sử đặc biệt: khủng hoảng tài chính toàn cầu 2008. Khi các ngân hàng lớn sụp đổ, chính phủ phải bơm hàng nghìn tỷ USD để cứu hệ thống tài chính, niềm tin của công chúng vào ngân hàng trung ương và tiền pháp định bị tổn thương nghiêm trọng.

Trong mắt nhiều người, hệ thống tiền tệ truyền thống bộc lộ ba vấn đề cốt lõi. Thứ nhất, quyền lực tập trung: ngân hàng trung ương có thể in tiền, điều chỉnh lãi suất và làm xói mòn giá trị tài sản của người dân thông qua lạm phát. Thứ hai, trung gian tài chính: mọi giao dịch đều cần ngân hàng hoặc tổ chức thanh toán đứng giữa, kéo theo chi phí, thời gian và rủi ro. Thứ ba, tính toàn cầu hạn chế: chuyển tiền xuyên biên giới chậm chạp, tốn kém, đặc biệt với các quốc gia đang phát triển.

Chính trong môi trường đó, một ý tưởng táo bạo bắt đầu được hình thành: liệu có thể tạo ra một loại tiền không cần ngân hàng, không bị kiểm soát bởi chính phủ, nhưng vẫn đảm bảo an toàn và chống gian lận?

2. Ý tưởng manh nha: từ cypherpunk đến giấc mơ tiền phi tập trung

Trước khi tiền số chính thức xuất hiện, đã có nhiều nỗ lực thử nghiệm. Trong thập niên 1990, phong trào cypherpunk – gồm các nhà mật mã học, lập trình viên và nhà hoạt động tự do – cổ súy việc sử dụng công nghệ để bảo vệ quyền riêng tư cá nhân trước nhà nước và các tập đoàn lớn. Họ tin rằng mật mã học không chỉ là công cụ kỹ thuật, mà còn là công cụ chính trị.

Những dự án như DigiCash, e-gold hay b-money từng cố gắng tạo ra tiền điện tử, nhưng đều thất bại vì không giải quyết được “bài toán chi tiêu gấp đôi” – làm sao ngăn một đơn vị tiền kỹ thuật số bị sao chép và tiêu dùng nhiều lần mà không cần bên trung gian.

Bước ngoặt xảy ra năm 2008, khi một cá nhân (hoặc nhóm người) dưới bút danh Satoshi Nakamoto công bố một bản thảo ngắn gọn nhưng mang tính cách mạng: Bitcoin: A Peer-to-Peer Electronic Cash System. Tài liệu này kết hợp các khái niệm cũ (mật mã học, mạng ngang hàng) với một cơ chế hoàn toàn mới để đạt được đồng thuận mà không cần trung gian.

3. Sự ra đời của Bitcoin và nền móng công nghệ

Tháng 1/2009, khối Bitcoin đầu tiên – Genesis Block – được khai thác. Trong đó có dòng chữ nổi tiếng: “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” – một thông điệp chính trị rõ ràng về sự bất mãn với hệ thống tài chính hiện tại.

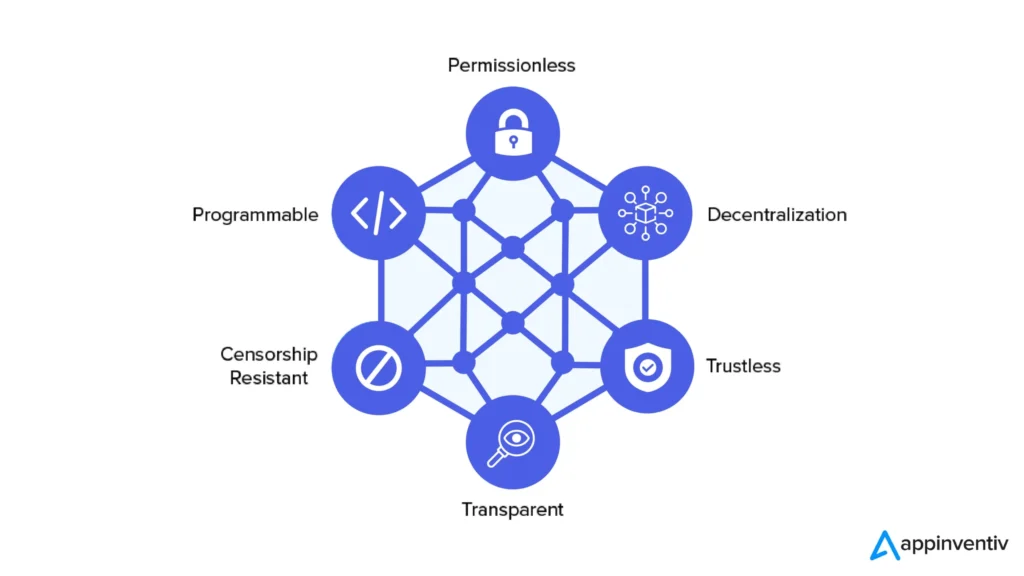

Điểm đột phá cốt lõi của Bitcoin nằm ở ba yếu tố. Thứ nhất là blockchain – một sổ cái phân tán, nơi mọi giao dịch được ghi lại công khai và gần như không thể sửa đổi. Thứ hai là cơ chế đồng thuận Proof of Work, buộc các “thợ đào” phải tiêu tốn năng lượng tính toán để xác thực giao dịch, qua đó đảm bảo an ninh mạng lưới. Thứ ba là nguồn cung hữu hạn: chỉ có 21 triệu Bitcoin sẽ được tạo ra, đối lập hoàn toàn với tiền pháp định có thể in không giới hạn.

Ban đầu, Bitcoin gần như vô giá trị, được trao đổi giữa những người đam mê công nghệ. Nhưng chính sự đơn giản, minh bạch và tính “chống kiểm duyệt” đã khiến nó dần thu hút sự chú ý.

4. Từ thử nghiệm công nghệ đến tài sản đầu cơ

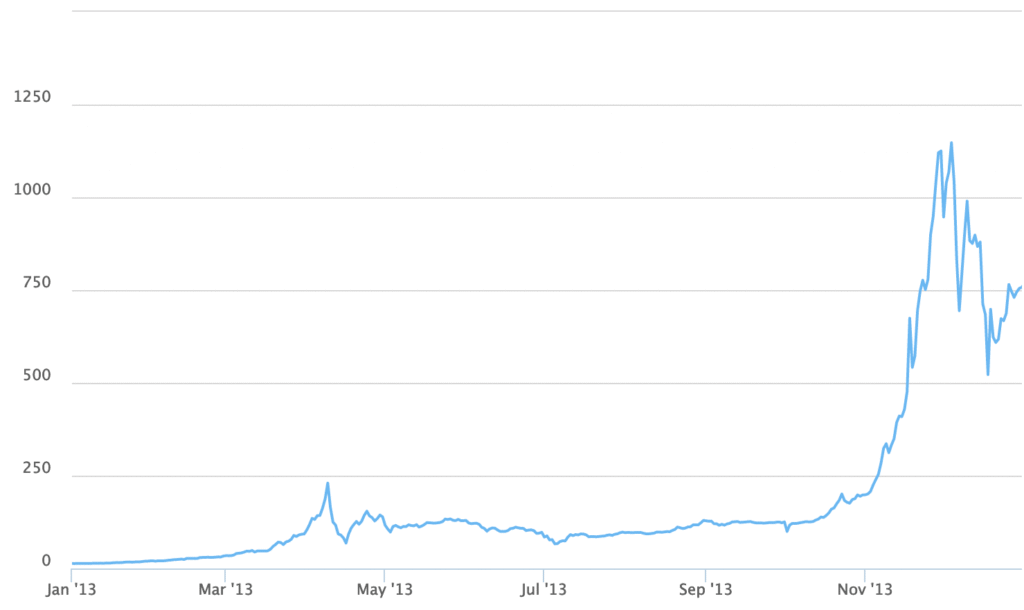

Cột mốc mang tính biểu tượng của tiền số là năm 2010, khi 10.000 Bitcoin được dùng để mua hai chiếc pizza. Thời điểm đó, không ai ngờ rằng vài năm sau, Bitcoin sẽ được định giá hàng chục nghìn USD mỗi đơn vị.

Giai đoạn 2013–2017 chứng kiến làn sóng bùng nổ đầu tiên. Giá Bitcoin tăng mạnh, kéo theo sự ra đời của hàng nghìn đồng tiền số khác. Ethereum, ra mắt năm 2015, mở rộng khái niệm tiền số bằng hợp đồng thông minh, cho phép lập trình các điều kiện giao dịch tự động. Từ đây, tiền số không chỉ là “tiền”, mà còn là nền tảng cho ứng dụng phi tập trung.

Tuy nhiên, cùng với đổi mới là đầu cơ. Nhiều người tham gia thị trường không phải vì lý tưởng phi tập trung, mà vì kỳ vọng làm giàu nhanh. Tiền số dần mang dáng dấp của một loại tài sản rủi ro cao, biến động mạnh, hơn là phương tiện thanh toán ổn định.

5. Ứng dụng của tiền số trong đời sống và kinh tế

Dù chưa thay thế tiền pháp định, tiền số đã tìm được chỗ đứng trong nhiều lĩnh vực.

Trong chuyển tiền quốc tế, tiền số cho phép giao dịch nhanh hơn và rẻ hơn so với hệ thống ngân hàng truyền thống, đặc biệt ở những khu vực có hạ tầng tài chính yếu. Với người lao động nhập cư, việc gửi tiền về quê nhà thông qua tiền số có thể giảm đáng kể chi phí.

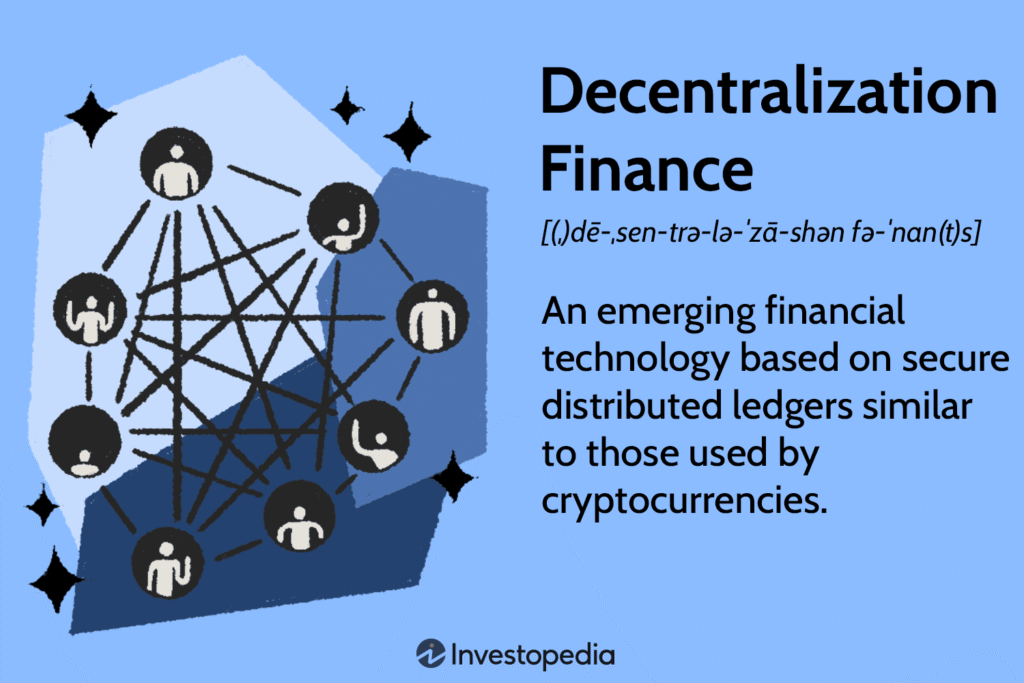

Trong tài chính phi tập trung (DeFi), người dùng có thể vay, cho vay, giao dịch tài sản mà không cần ngân hàng. Đây là một thử nghiệm táo bạo về việc tái cấu trúc hệ thống tài chính, dù vẫn tồn tại rủi ro lớn.

Tiền số cũng mở ra các mô hình mới trong kinh tế số, như NFT trong lĩnh vực nghệ thuật, trò chơi blockchain hay các hệ sinh thái Web3. Ở một số quốc gia có lạm phát cao, tiền số còn được xem là công cụ phòng vệ tài sản.

6. Thời điểm bùng nổ toàn cầu và sự nhập cuộc của dòng tiền lớn

Giai đoạn 2020–2021 đánh dấu đỉnh cao chú ý của tiền số. Đại dịch COVID-19 khiến các ngân hàng trung ương nới lỏng tiền tệ mạnh mẽ, lãi suất thấp kỷ lục, dòng tiền rẻ tràn vào các tài sản rủi ro. Bitcoin được một số nhà đầu tư gọi là “vàng kỹ thuật số”.

Các tập đoàn công nghệ và tổ chức tài chính lớn bắt đầu tham gia. Những cái tên như PayPal cho phép người dùng mua bán tiền số; các quỹ đầu tư tung ra sản phẩm liên quan đến Bitcoin. Tiền số từ chỗ nằm bên lề hệ thống, đã tiến gần hơn đến dòng chính.

Tuy nhiên, sự bùng nổ này cũng làm lộ rõ điểm yếu: bong bóng đầu cơ, lừa đảo, dự án kém chất lượng và sự phụ thuộc lớn vào tâm lý thị trường.

7. Vì sao tiền số chưa tạo được cuộc cách mạng thanh toán?

Dù mang trong mình lời hứa lớn, tiền số đến nay vẫn chưa trở thành phương tiện thanh toán phổ biến. Có nhiều nguyên nhân đan xen.

Thứ nhất là biến động giá. Một đồng tiền muốn dùng để thanh toán cần ổn định giá trị. Khi giá có thể tăng hoặc giảm hàng chục phần trăm trong thời gian ngắn, cả người bán lẫn người mua đều ngần ngại sử dụng.

Thứ hai là trải nghiệm người dùng. Ví tiền số, khóa riêng tư, phí giao dịch, rủi ro mất tài sản vì lỗi cá nhân – tất cả đều phức tạp hơn rất nhiều so với quẹt thẻ hay chuyển khoản ngân hàng.

Thứ ba là rào cản pháp lý. Nhiều chính phủ lo ngại tiền số có thể bị lợi dụng cho rửa tiền, trốn thuế hoặc gây mất ổn định tài chính. Sự thiếu nhất quán trong chính sách giữa các quốc gia khiến doanh nghiệp khó tích hợp tiền số vào hệ thống thanh toán.

Thứ tư là hiệu suất và môi trường. Một số mạng tiền số tiêu tốn nhiều năng lượng và xử lý giao dịch chậm, khó cạnh tranh với các hệ thống thanh toán tập trung vốn đã rất tối ưu.

Cuối cùng, niềm tin xã hội vẫn là yếu tố then chốt. Phần lớn người dân tin vào tiền pháp định không chỉ vì luật pháp, mà vì lịch sử, thói quen và sự bảo đảm của nhà nước. Tiền số, ngược lại, đòi hỏi niềm tin vào mã nguồn và cộng đồng – một điều chưa dễ phổ cập.

8. Tiền số: thất bại hay đang đi con đường khác?

Nói rằng tiền số “thất bại” có lẽ là quá sớm. Thay vì thay thế tiền mặt hay thẻ ngân hàng, tiền số đang dần định vị mình như một lớp tài sản mới, một hạ tầng thử nghiệm cho các mô hình tài chính và kinh tế số.

Nhiều ngân hàng trung ương hiện phát triển tiền kỹ thuật số quốc gia (CBDC), học hỏi công nghệ blockchain nhưng vẫn giữ quyền kiểm soát. Điều này cho thấy tác động sâu rộng của ý tưởng tiền số, dù không đi theo con đường ban đầu của những người tiên phong.

Sự ra đời của tiền số là kết quả của khủng hoảng niềm tin

Sự ra đời của tiền số là kết quả của khủng hoảng niềm tin, tiến bộ công nghệ và khát vọng tự do tài chính. Từ một bản thảo ngắn năm 2008, tiền số đã phát triển thành một hệ sinh thái toàn cầu, ảnh hưởng đến tài chính, kinh tế và cả tư duy về tiền tệ. Tuy nhiên, khoảng cách giữa lý tưởng cách mạng và thực tế vận hành vẫn còn lớn.

Tiền số chưa làm được cuộc cách mạng thanh toán như kỳ vọng, nhưng nó đã và đang làm được một điều khác: buộc thế giới phải suy nghĩ lại về bản chất của tiền, về quyền lực tài chính và về vai trò của công nghệ trong việc định hình tương lai kinh tế. Và có lẽ, chính hành trình đó – hơn là đích đến – mới là giá trị lớn nhất mà tiền số mang lại.